Wprowadzenie: Dlaczego Chiny mogą być kluczowym rynkiem dla polskich firm?

Mimo spowolnienia gospodarczego i geopolitycznych napięć, Chiny pozostają kluczowym rynkiem dla firm z całego świata, w tym z Polski. Z gospodarką wartą ponad 18 bln dolarów i populacją przekraczającą 1,4 miliarda osób, Państwo Środka oferuje ogromne możliwości dla przedsiębiorstw, które potrafią zrozumieć jego złożoność i dynamikę.

W 2025 roku chińska gospodarka, choć zmaga się z wyzwaniami strukturalnymi, nadal pozostaje drugim co do wielkości rynkiem konsumenckim na świecie. Dla polskich firm oznacza to dostęp do olbrzymiej bazy klientów, zaawansowanych łańcuchów dostaw oraz możliwości współpracy w obszarze innowacji technologicznych. Raport Kearney Foreign Direct Investment Confidence Index z 2024 roku potwierdza, że Chiny nadal znajdują się w ścisłej czołówce najważniejszych kierunków inwestycyjnych, zajmując pierwsze miejsce wśród rynków wschodzących.

Co więcej, strategiczne inicjatywy Chin, takie jak Inicjatywa Pasa i Szlaku (BRI), w której Polska odgrywa rolę kluczowego hubu logistycznego w Europie Środkowo-Wschodniej, tworzą dodatkowe możliwości dla polskich eksporterów i firm logistycznych. W obliczu globalizacji chińskich firm, które coraz odważniej wchodzą na rynki międzynarodowe, pojawiają się również szanse na współpracę w krajach trzecich.

Przegląd gospodarczy Chin: obecne trendy i prognozy na 2025

Gospodarka Chin, mimo spowolnienia w porównaniu z dwucyfrowymi wzrostami sprzed dekady, utrzymuje relatywnie stabilne tempo rozwoju. W 2024 roku PKB Chin wzrósł o około 5%, osiągając oficjalny cel rządu, jednak prognozy na 2025 rok są nieco ostrożniejsze, z przewidywanym wzrostem na poziomie 4,5-5%.

Kluczowe wskaźniki gospodarki chińskiej na 2025 rok prezentują się następująco:

- Wzrost PKB: prognozowany na poziomie 4,5-5%, co wciąż znacząco przewyższa tempo wzrostu większości rozwiniętych gospodarek.

- Inflacja: utrzymuje się na niskim poziomie, mniejszym niż 1% w każdym miesiącu 2024 r., co odzwierciedla ostrożność konsumentów i kontrolę podaży pieniądza.

- Bezrobocie w miastach: 5,4% w lutym 2024 roku, z wyższymi wartościami wśród młodych absolwentów.

- Handel zagraniczny: import i eksport zanotował wzrost o 5%.

Struktura gospodarcza Chin przechodzi istotną transformację. Sektor usług (tzw. sektor trzeci) stanowi obecnie ponad 56% PKB, podczas gdy przemysł (sektor drugi) odpowiada za około 37%, a rolnictwo (sektor pierwszy) za ponad 6%. Ta struktura odzwierciedla wieloletnie wysiłki Chin w kierunku budowy gospodarki opartej na konsumpcji wewnętrznej i usługach, a nie na eksporcie i inwestycjach infrastrukturalnych.

Chiny kontynuują także proces otwierania swojej gospodarki, choć w sposób selektywny. W 2024 roku wprowadzono politykę bezwizową dla obywateli wielu krajów, w tym Polski, co ma stymulować turystykę i wymianę biznesową. Równocześnie trwają negocjacje dotyczące umów o wolnym handlu z kolejnymi partnerami, co może stworzyć nowe możliwości dla polskich eksporterów.

Nowa jakościowa siła produkcyjna: transformacja chińskiej gospodarki

Centralnym elementem obecnej strategii gospodarczej Chin jest koncepcja „Xin Zhiliang Shengchan Li” (新质生产力) – „Nowej jakościowej siły produkcyjnej". Koncepcja ta, wprowadzona przez przewodniczącego Xi Jinpinga, oznacza odejście od modelu wzrostu opartego na taniej sile roboczej i masowej produkcji w kierunku przemysłu wysoce zaawansowanego technologicznie, efektywnego energetycznie i tworzącego wysoką wartość dodaną.

W praktyce „Nowa jakościowa siła produkcyjna” koncentruje się na pięciu kluczowych obszarach:

- Innowacje technologiczne: Masowe inwestycje w badania i rozwój, szczególnie w obszarach takich jak sztuczna inteligencja, robotyka i biotechnologia.

- Digitalizacja przemysłu: Implementacja rozwiązań Przemysłu 4.0 w tradycyjnych sektorach wytwórczych.

- Niskoemisyjna transformacja: Dekarbonizacja produkcji i rozwój zielonych technologii.

- Rozwój zaawansowanych materiałów: Koncentracja na materiałach przyszłości, takich jak półprzewodniki, kompozyty i materiały dla energetyki wodorowej.

- Automatyzacja i robotyzacja: Zastępowanie pracy ludzkiej zaawansowanymi rozwiązaniami automatycznymi i robotycznymi.

Istotnym elementem transformacji jest również koncepcja „Shuang Xunhuan” (双循环) – „Podwójnej cyrkulacji”, która zakłada równoległe wspieranie rynku wewnętrznego (cyrkulacja wewnętrzna) oraz handlu międzynarodowego (cyrkulacja zewnętrzna), przy czym to rynek wewnętrzny ma być głównym motorem wzrostu.

Dla polskich firm ta transformacja oznacza zarówno wyzwania, jak i szanse. Z jednej strony, Chiny stają się coraz trudniejszym konkurentem w obszarach wysokiej technologii, z drugiej – otwierają się nowe możliwości współpracy w zakresie zielonych technologii, cyfryzacji czy zaawansowanych materiałów, gdzie polskie firmy mogą oferować konkurencyjne rozwiązania.

Obszary szybkiego wzrostu: zielona gospodarka, AI, NEV i technologia przyszłości

Mimo ogólnego spowolnienia niektóre sektory chińskiej gospodarki notują dynamiczny wzrost, tworząc okazje dla zagranicznych firm, w tym z Polski. Do najszybciej rozwijających się obszarów należą:

Zielona gospodarka

Chiny są globalnym liderem w obszarze odnawialnych źródeł energii, z największą na świecie mocą zainstalowaną w fotowoltaice (887 GW) i energetyce wiatrowej (520 GW). W ramach planu osiągnięcia neutralności węglowej do 2060 roku, Chiny inwestują ogromne środki w technologie niskoemisyjne, magazynowanie energii i efektywność energetyczną. W 2025 roku rynek zielonych technologii w Chinach szacowany jest na ponad 1 bilion dolarów, co stwarza ogromne możliwości dla polskich firm z sektora OZE, efektywności energetycznej czy gospodarki obiegu zamkniętego.

Mimo że sektor czystej energii rozwijał się szybciej niż gospodarka, to jego udział w PKB zmniejszył się do 23% w 2024 r. z 40% w 2023 r.

Sztuczna inteligencja i cyfryzacja

Rynek AI w Chinach osiągnął w 2024 roku wartość około 747 miliardów RMB (103,31 mld USD), co oznacza wzrost rok do roku o 41,0%. Chińskie modele AI, takie jak DeepSeek, Doubao (ByteDance) czy Ernie Bot (Baidu), zyskują na znaczeniu, oferując zaawansowane funkcje i dostosowanie do specyfiki chińskiego rynku. Do 2025 roku prognozuje się, że udział Chin w globalnym rynku AI wzrośnie do 20,9%. Polskie firmy z silnymi kompetencjami w obszarze AI, analizy danych czy cyberbezpieczeństwa mogą znaleźć tu atrakcyjne nisze.

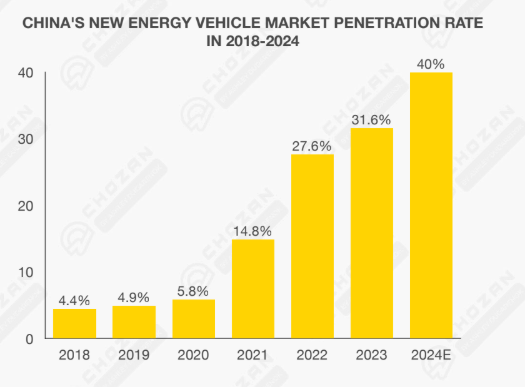

Pojazdy elektryczne i nowa mobilność

Chiny dominują globalny rynek pojazdów elektrycznych (New Energy Vehicles, NEV). Chiny odpowiadają za 76% światowej sprzedaży samochodów elektrycznych i hybryd typu plug-in.

W 2024 roku penetracja rynku przez NEV w Chinach ma osiągnąć 40% (grafika poniżej).

Chińscy producenci, tacy jak BYD, NIO czy Xpeng, stają się globalnymi graczami, oferując pojazdy o konkurencyjnych cenach i zaawansowanych funkcjach. Dla polskich firm z łańcucha dostaw elektromobilności (komponenty, oprogramowanie, infrastruktura ładowania) stanowi to szansę na wejście do globalnych łańcuchów wartości.

Zaawansowana robotyka i automatyzacja

Chiny są największym na świecie rynkiem robotyki przemysłowej i usługowej, z rocznym wzrostem przekraczającym 20%. W 2023 roku w Chinach zainstalowano ponad 270 tys. robotów przemysłowych. Polskie firmy specjalizujące się w automatyzacji procesów, robotyce współpracującej czy systemach zarządzania produkcją mogą znaleźć w Chinach atrakcyjny rynek zbytu.

Biotechnologia i opieka zdrowotna

Starzejące się społeczeństwo Chin (ponad 310 milionów osób w wieku 60+) generuje rosnące zapotrzebowanie na usługi medyczne, farmaceutyki i technologie zdrowotne. Rynek opieki zdrowotnej w Chinach wygenerował 10 bilionów RMB (ok. 1,5 biliona USD) w 2021 r. Polskie firmy z obszaru biotechnologii, telemedycyny czy wyrobów medycznych mogą wykorzystać ten trend, zwłaszcza w kontekście rosnącego zainteresowania Chin dywersyfikacją łańcuchów dostaw w sektorze zdrowia.

Wyzwania i zagrożenia: spowolnienie w sektorze nieruchomości i ostrożne wydatki konsumenckie

Mimo licznych szans chińska gospodarka zmaga się z istotnymi wyzwaniami, które przedsiębiorcy wchodzący na ten rynek powinni brać pod uwagę:

Kryzys na rynku nieruchomości

Sektor nieruchomości odpowiada za około 24% chińskiego PKB. W 2024 roku inwestycje w nieruchomości spadły o ponad 10% rok do roku. Ceny nowych domów w lutym 2024 r. w 70 miastach Chin odnotowały spadki o 4,8% w ujęciu rok do roku. Problem jest strukturalny – wysoki poziom zadłużenia deweloperów, nadpodaż mieszkań i zmiana demograficzna (kurczenie się populacji) wskazują, że kryzys może potrwać jeszcze kilka lat. Ma to negatywny wpływ na branże powiązane, takie jak materiały budowlane, meble czy sprzęt AGD.

Ostrożni konsumenci

Mimo wzrostu dochodów rozporządzalnych chińscy konsumenci pozostają ostrożni w wydatkach, co widać w relatywnie niskiej dynamice sprzedaży detalicznej (wzrost o 3,7% w 2024 w ujęciu rok do roku). Niepewność związana z rynkiem pracy, wzrost kosztów edukacji i opieki zdrowotnej oraz spadająca wartość nieruchomości skłaniają gospodarstwa domowe do zwiększania oszczędności kosztem konsumpcji. Dla firm z sektora dóbr konsumpcyjnych oznacza to konieczność dostosowania strategii cenowej i większego nacisku na stosunek jakości do ceny.

Zadłużenie lokalne

Samorządy lokalne w Chinach zmierzyć się muszą z ogromnym zadłużeniem. Międzynarodowy Fundusz Walutowy szacuje zadłużenie instytucji rządowych i samorządowych na 7-11 bln USD. W 2024 roku rząd centralny wprowadził szereg działań mających na celu zmniejszenie tego zadłużenia, w tym emisję obligacji o wartości 6 bilionów juanów, jednak problem pozostaje istotnym ryzykiem systemowym.

Regionalne nierówności

Różnice w poziomie rozwoju między wschodnimi wybrzeżami a centrum i zachodem kraju są nadal znaczące. PKB per capita w najbogatszych regionach wschodnich (Szanghaj, Pekin, Guangdong) jest nawet 4-5 razy wyższy niż w najuboższych prowincjach zachodnich. Dla polskich firm oznacza to konieczność starannej analizy rynków regionalnych i dostosowania strategii do lokalnych uwarunkowań.

Wyzwania demograficzne

Chiny stoją w obliczu poważnych wyzwań demograficznych. Populacja kraju zmniejsza się trzeci rok z rzędu, a odsetek osób w wieku 60+ rośnie dynamicznie, osiągając 22% w 2024 roku. Współczynnik dzietności utrzymuje się na niskim poziomie 1,1-1,2, co oznacza, że problem starzenia się społeczeństwa będzie się pogłębiać.

Napięcia geopolityczne

Relacje Chin z USA i UE pozostają napięte, co przekłada się na ryzyko dla międzynarodowego biznesu. Kontrole eksportu, sankcje, cła i inne bariery handlowe mogą wpływać na łańcuchy dostaw i możliwości działania na rynku chińskim.

Co to wszystko oznacza dla polskich firm: gdzie szukać szans?

W obliczu zarówno szans, jak i wyzwań, polskie firmy powinny przyjąć zrównoważone podejście do rynku chińskiego, oparte na dogłębnej analizie i strategicznym planowaniu:

Sektory o największym potencjale dla polskich firm

- Żywność i produkty rolno-spożywcze: Chińscy konsumenci cenią europejską żywność za jej bezpieczeństwo i jakość. Mleko i produkty mleczne, mięso (zwłaszcza drób i wieprzowina), alkohole oraz żywność funkcjonalna mają duży potencjał eksportowy.

- Technologie środowiskowe: Polska ma silne kompetencje w obszarach takich jak oczyszczanie wody i ścieków, monitoring środowiska czy efektywność energetyczna, co odpowiada chińskim priorytetom w zakresie zielonej transformacji.

- Medycyna i wyroby medyczne: Starzejące się społeczeństwo chińskie generuje rosnący popyt na innowacyjne rozwiązania medyczne, w tym telemedycynę, diagnostykę czy rehabilitację, gdzie polskie firmy mogą oferować konkurencyjne produkty.

- Usługi IT i oprogramowanie: Polskie firmy IT słyną z wysokiej jakości i konkurencyjnych cen, co może być atrakcyjne dla chińskich partnerów szukających alternatywnych dostawców w obliczu napięć z USA.

- Rozwiązania dla inteligentnych miast: Polska ma doświadczenie w rozwiązaniach smart city, takich jak systemy zarządzania ruchem, monitoring czy e-usługi dla mieszkańców, co odpowiada priorytetom urbanizacyjnym Chin.

Kluczowe strategie wejścia na rynek chiński

- Partnerstwo strategiczne: Współpraca z lokalnymi partnerami może znacząco ułatwić wejście na rynek chiński. Partner wnosi znajomość lokalnych uwarunkowań, sieci kontaktów oraz może pomóc w pokonaniu barier kulturowych i regulacyjnych.

- Koncentracja regionalna: Zamiast próbować od razu zdobyć cały ogromny rynek Chin, warto skoncentrować się na wybranych regionach, które najlepiej odpowiadają specyfice produktu lub usługi.

- Lokalizacja i dostosowanie: Produkty i usługi powinny być dostosowane do lokalnych preferencji, zwyczajów i regulacji. Dotyczy to nie tylko tłumaczenia materiałów marketingowych, ale głębszego zrozumienia potrzeb chińskich konsumentów.

- Obecność w chińskim internecie: Skuteczna strategia marketingowa w Chinach wymaga obecności w lokalnym ekosystemie cyfrowym – na platformach takich jak WeChat, Douyin, RedNote czy JD.com, które różnią się znacząco od platform zachodnich.

- Ochrona własności intelektualnej: Przed wejściem na rynek chiński kluczowe jest zabezpieczenie własności intelektualnej poprzez rejestrację znaków towarowych, patentów i innych praw w Chinach.

Źródła wsparcia dla polskich firm

Polskie firmy zainteresowane rynkiem chińskim mogą skorzystać z szeregu instrumentów wsparcia:

- Polska Agencja Inwestycji i Handlu (PAIH): Oferuje usługi doradcze, wsparcie w poszukiwaniu partnerów oraz organizuje misje gospodarcze do Chin.

- Zagraniczne Biura Handlowe (ZBH): Polskie placówki w Szanghaju, Pekinie, Guangzhou i Chengdu świadczą bezpośrednie wsparcie dla polskich eksporterów.

- Programy Unii Europejskiej: Inicjatywy takie jak EU SME Centre czy Enterprise Europe Network oferują szereg usług wspierających ekspansję na rynek chiński.

- Bank Gospodarstwa Krajowego (BGK): Oferuje instrumenty finansowe wspierające eksport, w tym ubezpieczenia kredytów eksportowych.

- Izby handlowe: Polsko-Chińska Izba Gospodarcza oraz European Union Chamber of Commerce in China oferują networking, publikacje rynkowe i doradztwo.

Podsumowanie

Chiny w 2025 roku pozostają kluczowym rynkiem dla polskich firm, mimo wyzwań związanych ze spowolnieniem gospodarczym, napięciami geopolitycznymi i wewnętrznymi problemami strukturalnymi. Transformacja chińskiej gospodarki w kierunku „Nowej jakościowej siły produkcyjnej” oraz strategia „Podwójnej cyrkulacji” tworzą nowe możliwości w obszarach takich jak zielona gospodarka, zaawansowane technologie czy usługi dla starzejącego się społeczeństwa.

Polskie firmy, które podejmą wysiłek zrozumienia specyfiki rynku chińskiego, dostosują swoją ofertę do lokalnych uwarunkowań i zbudują właściwe partnerstwa, mogą odnieść sukces na tym ogromnym i dynamicznym rynku. Kluczem jest jednak podejście długoterminowe, oparte na dogłębnej analizie i elastycznym reagowaniu na szybko zmieniające się warunki.

W artykule wykorzystano dane z China Mega Report 2025.